In 2021 kregen we te maken met negatieve spaarrente op onze spaarrekening. Niet dat sparen in de jaren ervoor nu veel opleverde, maar dat ik ooit rente zou gaan betalen over spaargeld, had ik eerlijk gezegd niet verwacht.

Inmiddels is het eind 2022 en zijn een aantal Nederlandse banken gestopt met negatieve spaarrente. Sommige banken geven zelfs al weer een positieve rente, al stelt het percentage weinig voor. Ik doel in dit in geval op de “gewone” spaarrekening bij de bank.

Steeds meer Nederlanders onderzoeken hoe ze een negatieve spaarrente kunnen omzeilen. Op welke manieren kun je dit eigenlijk doen en wat werkt voor jou het beste? We zullen eens kijken hoe je negatieve spaarrente kunt omzeilen. Wil je zelf ook meer grip op je vermogen? Bekijk dan eens of je iets kan met één van de volgende tips.

Inhoudsopgave

ECB verantwoordelijk

Voordat we naar de tips gaan geef ik graag een korte uitleg over de lage spaarrente. De ECB (Europese Centrale Bank) heeft prijsstabiliteit als doel. Of beter gezegd: men probeert de inflatie rond de 2% te houden. Die 2% inflatie heeft juist weer als doel om de economische groei een beetje aan te wakkeren. Maar nu de inflatie zo hoog is, is er van prijsstabiliteit geen sprake. Sterker nog, de ECB is de controle kwijt.

De ECB bepaalt tegen welke rente commerciële banken geld mogen lenen. En doordat de ECB de rente laag hield de afgelopen jaren, konden zij, wij en iedereen, goedkoop geld lenen. Doordat de leenrente laag was, was ook de rente op spaarrekening nihil en zelfs dus een tijdje negatief. Nu de ECB met man en macht de inflatie onder controle probeert te krijgen, wordt de rente keer op keer verhoogd. Zo stijgen de leenrente en hypotheekrente en daardoor ook de rente op onze spaarrekening. Dat laatste is natuurlijk goed nieuws, maar uiteindelijk levert sparen niet zoveel op.

Sterker nog, geld op de bank slinkt in waarde. Door de hoge inflatie wordt geld steeds minder waard. Nu is 2022 een extreem jaar, maar uiteindelijk daalt de waarde van de euro ieder jaar. Wil je dit beter begrijpen, dan raad ik je aan om de video van Madelon navigeert te kijken. In de video interviewt Madelon econoom Edin Mujagic. Edin legt haarfijn uit hoe hyperinflatie ontstaat en dat elke valuta vroeg of laat naar nul gaat.

Alternatief voor sparen

Vroeger leverde sparen een aardig zakcentje op en was er weinig aanleiding om er iets anders mee te doen. Met een procent of 4 à 5 per jaar en in de jaren 80 zelfs 10, had je daardoor een aardig rendement. Nu we in een andere situatie zitten kijken we verder en vragen we ons af of we beter kunnen sparen, beleggen of aflossen?

Nu is de keuze heel persoonlijk. Niet iedereen heeft namelijk een koophuis en niet iedereen durft te beleggen. Zoek je echt een alternatief voor sparen, dan betekent dit dat je geld investeert of in ieder geval euro’s omwisselt voor iets anders. Het is goed om te beseffen dat er niet alleen risico’s zijn bij een investering. Een vermogen dat alleen bestaat uit euro’s, is ook niet zonder risico’s. Je hebt namelijk geen spreiding en de waarde van de euro daalt continu.

Wil je negatieve spaarrente omzeilen, maar houd je je geld liever op de bank? Dan is er wel een alternatief voor sparen op een gewone spaarrekening.

Overstappen van bank

Inmiddels zijn er dus een aantal banken die geen negatieve spaarrente meer rekenen. Zo rekent bijvoorbeeld de ABN AMRO vanaf 1 oktober 2022 geen negatieve rente meer aan klanten. Althans tot €80.000, boven deze grens betalen klanten overigens nog steeds rente. Maar ja, met nul procent en een torenhoge inflatie, is sparen op de bank niet ideaal.

Toch zijn er steeds meer mensen die overstappen omdat sommige banken een positieve rente geven. Wanneer je bijvoorbeeld twijfelt tussen sparen of beleggen, maar liever geen risico loopt, dan is sparen wellicht voor jou de beste optie. Een negatieve spaarrente omzeilen kan dus door over te stappen van bank.

In dat geval kan je kiezen voor een gewone spaarrekening of een depositorekening. Bij een depositorekening ontvang je een hogere rente in vergelijking met een gewone spaarrekening. Een rente van 2 à 3% is nu al mogelijk, maar er zitten ook nadelen aan. Zo moet je een vrij groot bedrag storten, bijvoorbeeld minimaal €500 en kan je voor een bepaalde periode niet bij je geld.

Raisin – banken vergelijken

Zoek je een bank met de hoogste rente, dan raad ik aan om eens op het platform van Raisin te kijken. Via Raisin kan je rentes van verschillende banken vergelijken en gemakkelijk overstappen. Raisin bestaat al sinds 1973 en meer dan en half miljoen spaarders sparen via Raisin bij één of meerdere banken in Europa.

Je kan bij Raisin met één account sparen bij meerdere Europese banken. Mensen met veel vermogen zetten hun geld meestal nooit weg bij één bank. Het depositogarantiestelsel vergoedt namelijk tot een bedrag van €100.000. Dit geldt niet alleen voor Nederlandse banken, maar voor alle banken in de Europese Unie. Het depositogarantiestelsel biedt spaarders bescherming tot een ton, ook wanneer een bank bijvoorbeeld failliet gaat.

Spaarrentes vergelijken? Bezoek hieronder direct de homepage van Raisin.

Spaargeld beleggen zonder risico’s

Een alternatief voor sparen is beleggen. De reden dat steeds meer mensen beleggen is niet alleen vanwege de lage rente, maar ook omdat het makkelijk is. Online brokers zijn erg toegankelijk en simpel in het gebruik. Maar ook al is de drempel om te beleggen laag, niet iedereen voelt zich er comfortabel bij.

Het potentiële rendement bij beleggen is natuurlijk wel een stuk aantrekkelijker dan bij sparen. Mensen die twijfelen tussen sparen of beleggen kiezen dan toch vaak voor hetgeen wat het meeste rendement oplevert. Alleen is een goed rendement niet zo vanzelfsprekend, er gaat nogal het één en ander mis. Spaargeld beleggen zonder risico’s bestaat dan ook niet.

Wel kan je je risico’s beperken door te beleggen in producten die als minder risicovol worden bestempeld of meer spreiding hebben. We zullen er een aantal bepreken.

Spaargeld investeren in goud en zilver

Niet alleen “de oude garde” belegt in goud en zilver, ook onder jongeren wordt edelmetaal steeds populairder. Ik heb het dan wel over fysiek goud en zilver en niet over aandelen. Beide edelmetalen hebben al een ongelofelijke geschiedenis achter de rug en straks over duizenden jaren is het er nog steeds. Het vergaat niet en bovendien worden zowel goud als zilver meer waard.

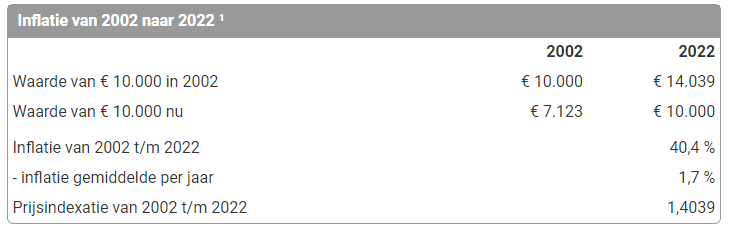

Besef alleen al dat de euro vanaf de introductie in 2002 tot aan nu met meer dan 40% in waarde is gedaald. Morgen koop je weer iets minder met diezelfde euro en overmorgen ook in vergelijking met morgen. Daartegenover zijn goud en zilver in waarde gestegen. Goud is in diezelfde periode ongeveer gestegen met 450%. Uiteraard niet in één ruk omhoog, maar met ups en downs.

Een alternatief voor sparen is door te beleggen in goud en zilver. Maar niet alleen de grondstoffen goud en zilver zijn interessant, ook bijvoorbeeld kobalt en lithium worden veel gebruikt en worden schaarser.

Beleggen in vastgoed

Beleggen in vastgoed kan op verschillende manieren. Een koophuis is natuurlijk ook een vastgoedinvestering maar om er nu bijvoorbeeld een vakantiewoning bij te kopen voor de verhuur, is niet voor iedereen weggelegd. Bovendien komen er bij het verhuren van een woning of een ander vastgoedobject allerlei verplichtingen en verantwoordelijkheden bij kijken. Daar moet je maar net zin in hebben.

Daarnaast heb je met één vastgoedobject geen spreiding. Al je spaargeld investeren in één huis kan dus ook risicovol zijn. Een andere manier om te beleggen in vastgoed is door indirect te investeren. Zo kan je beleggen in een vastgoed-ETF of in een vastgoedfonds. In het geval van een vastgoedfonds neem je voor een bepaald bedrag deel. Deelnemen kan vaak al vanaf €100.

Vastgoedfondsen investeren zelf in een bepaald type vastgoed, maar vaak is er ook een mix. Zij doen dit deels met eigen geld en geld van investeerders. Vervolgens verkopen of verhuren zij het vastgoed en ontvangen zij inkomsten. Doordat een vastgoedfonds een grote portefeuille heeft, heb je als belegger veel spreiding. Daarnaast zijn de bedrijven al jaren gespecialiseerd en hebben ze daarmee veel expertise in huis. Een slechte aankoop zal daarom niet zo snel gebeuren. Wil je meer weten over vastgoedfondsen en in welke je het beste kunt beleggen? Lees daarvoor: Beste vastgoedfondsen.

Extra aflossen op hypotheek

Negatieve spaarrente omzeilen kan door extra af te lossen op je hypotheek. Aflossen op een aflossingsvrije hypotheek kan overigens ook. Het grootste voordeel van extra aflossen is natuurlijk dat je hypotheekschuld daalt. Daarnaast betaal je minder vermogensbelasting wanneer je extra aflost.

Spaargeld wordt namelijk belast in box 3 en wanneer je dat geld gebruikt om extra af te lossen, dan betaal je minder belasting over je vermogen. In de meeste gevallen is extra aflossen op je hypotheek gunstig, behalve bij een (bank)spaarhypotheek. Hoe dat precies zit wordt in het volgende artikel uitgelegd, namelijk alles over spaarhypotheek.

Beleggen in indexfondsen

Door te beleggen in indexfondsen kan je negatieve spaarrente omzeilen. Bovendien worden indexfondsen bestempeld als een relatief veilige belegging en is het daarom een goed alternatief voor sparen. Nu heb je geen garantie dat je met elk indexfonds een goed resultaat maakt, dus is het van belang om te weten waar je in moet beleggen.

Een indexfonds is een groepje samengestelde aandelen, soms in combinatie met obligaties. Een ETF (Exchange Traded Fund) is een soortgelijk product. Doordat een indexfonds uit verschillende aandelen bestaat heb je direct veel spreiding. Zo’n fonds bestaat dan bijvoorbeeld uit honderden verschillende aandelen. De spreiding wordt niet alleen bepaald door het grote aantal aandelen, maar ook door de verschillende sectoren en regio’s.

Met ETF’s en indexfondsen kan je mooie rendementen behalen, maar ja wat zijn dan goede ETF’s en goede indexfondsen? Voor de beste ETF’s verwijs ik je graag door naar het artikel, met de naam, hoe kan het ook anders: Beste ETF’s. Hierin bepreek ik een aantal grote ETF’s met een lange historie. Voor indexfondsen kan je het beste terecht bij InDelta. InDelta is puur gespecialiseerd in indexfondsen. Bij hen kan je beleggen in negen verschillende indexfondsen.

Indexfondsen of ETF’s volgen een bepaalde markt of index. Het fonds of de uitgever van een ETF’s koopt daadwerkelijk de aandelen die in het product zijn opgenomen.

De meeste van dit soort producten worden samengesteld op basis van marktkapitalisatie. Dat wil zeggen, hoe hoger de beurswaarde van een aandeel, des te zwaarder deze procentueel meeweegt. Als je kijkt naar de AEX, die bestaat uit 25 aandelen, dan is Shell het grootste aandeel en telt deze het zwaarst mee, namelijk voor 15%. 15% van het rendement op de AEX-ETF wordt dus bepaald door de resultaten van Shell.

Ook lijkt zo’n ETF of indexfonds zeer gespreid, in werkelijkheid valt dat dus tegen. Bij InDelta doen ze dat beter. Zij bieden fondsen aan met 50 verschillende aandelen, verspreid over meerdere sectoren en regio’s, maar die wel allemaal dezelfde weging krijgen. Dat is dus een veel betere spreiding.

Hoe ga jij negatieve spaarrente omzeilen?

Zoals je hebt kunnen lezen kan je op verschillende manieren negatieve spaarrente omzeilen. Heb je een alternatief voor sparen gevonden en is dit een manier die bij jou past? Ga dan zorgvuldig te werk. Je kan meteen je spaargeld investeren, maar het is juist van belang dat je weet in welke producten je het beste kunt beleggen en bij wie.

Ook is het goed om in te zien hoe geld werkt, of eerlijk gezegd, hoe het hebben van alleen geld je armer maakt. Door dit in te zien begrijp je hoe belangrijk het is om een alternatief voor sparen te hebben en dat je daarmee je vermogen beschermt.

Daarnaast kan je uiteraard meerdere tips combineren. In het kader van spreiding is dat juist ook aan te raden.