Na een periode van weinig tot zelfs negatieve rente, levert sparen weer enigszins rendement op. En omdat de rentes bij banken nogal kunnen verschillen, is het altijd slim om spaarrekeningen te vergelijken. Veel mensen gebruiken hiervoor de Raisin Bank. Overweeg je ook om via Raisin te gaan sparen? Lees dan eerst deze Raisin reviews.

Sparen met de hoogste rente klinkt leuk, maar kan dat ook veilig via de Raisin Bank en op welke rendementen kunnen we dan rekenen? Kijkend naar alle Raisin reviews, oogt het bedrijf in ieder geval zeer betrouwbaar, maar wat betekent het voor jou wanneer je via Raisin gaat sparen?

Wat zijn bijvoorbeeld de voor- en nadelen, welke voorwaarden gelden er precies en wat is mijn Raisin ervaring? Kortom: in deze Raisin reviews bespreken we alle aspecten die belangrijk zijn m.b.t. het sparen via Raisin. Laten we beginnen bij het begin.

Geen zin om de hele Raisin review te lezen of wil je gewoon meekijken? Bezoek dan direct de website >>

Inhoudsopgave

Wat is Raisin voor een bank?

Raisin kun je het beste zien als een platform waarop je online spaarrentes kunt vergelijken en rekeningen kunt openen met de hoogste spaarrente. Het is niet zomaar een platform, Raisin is Europa’s nummer 1 marktplaats voor spaarproducten. Raisin werkt samen met 141 partnerbanken in de EU, bij elkaar beheren zij meer dan €53 miljard spaartegoed voor ruim 1.000.000 klanten.

Via Raisin kan je verschillende banken vergelijken en met één account meerdere spaarproducten openen en beheren. Dit is dus ideaal voor mensen die spaarrekeningen willen vergelijken of hun spaartegoed over verschillende banken en landen willen spreiden.

De Raisin Bank is officieel een dochteronderneming van Raisin en is opgericht in 1973, in Duitsland. De Raisin Bank is een gerenommeerde Duitse kredietinstelling die al jaren verschillende kredietnemers advies geeft en oplossingen bedenkt voor de verwerking van kredietportefeuilles.

Is de Raisin Bank veilig?

Ja, Raisin is veilig en betrouwbaar. Europa’s grootste spaarbemiddelaar is een veilig platform met een enorme staat van dienst. De reden dat Raisin samenwerkt met de Raisin Bank is omdat men klanten op deze manier een Raisin-rekening kan aanbieden. Vanuit deze rekening kunnen klanten sparen bij 23 verschillende Europese banken en kiezen uit de hoogste rente.

Waaruit blijkt o.a. dat Raisin betrouwbaar is? Wel, ten eerste omdat ze de vergunningen op orde hebben. Raisin opereert in Nederland en heeft ook een Nederlandstalige website. Dit betekent dat ze een AFM-vergunning moeten hebben en die heeft Raisin. Vergunningsnummer: 12045380.

De Raisin Bank, de dochteronderneming waar vervolgens een rekening wordt geopend, is dus van Duitse komaf en is gevestigd in Frankfurt am Main. De kredietinstelling voldoet aan alle vergunningen en staat onder toezicht van de BaFin, het equivalent van de AFM. Raisin werkt alleen samen met Europese banken. Op deze manier is bij Raisin het depositogarantiestelsel van kracht, dit betekent dat je spaargeld gedekt is tot €100.000 per bank. We kunnen concluderen dat zowel Raisin als de Raisin Bank veilig en betrouwbaar zijn.

Welke producten biedt Raisin aan?

Bij Raisin kan je sparen via twee verschillende rekeningen. Je hebt de mogelijkheid om te kiezen voor een spaarrekening of een depositorekening. Vervolgens moet je een keuze maken uit drie verschillende spaarvormen. Voordat je een rekening opent is het dus van belang om deze verschillende spaarvormen door te nemen. Dit zijn de mogelijkheden:

Vrij opneembare spaarrekening

Een vrij opneembare spaarrekening is te vergelijken met een internet spaarrekening zoals die van Nederlandse banken. Dit betekent dat je vanaf €1 een rekening kan openen en altijd bij je geld kan. Het verschil met Raisin is dan voornamelijk de rente.

De Raisin Bank werkt zoals gezegd samen met andere Europese banken. Bij het openen van een vrij opneembare spaarrekening kan je kiezen uit de Renault Bank uit Frankrijk en de Klarna en Nordax Bank uit Zweden. Momenteel geeft de Renault Bank 1,75% rente wat uiteraard een stuk hoger is dan de rente die je in Nederland krijgt.

Spaarrekening met voorwaarden

Een vrij opneembare spaarrekening kies je omdat je ten aller tijden over je geld wilt kunnen beschikken. Twijfel je of je jouw geld voor langere tijd kunt missen, dan kun je ook een spaarrekening met voorwaarden openen.

Een spaarrekening met voorwaarden houdt in dat je géén extra geld op deze rekening kunt storten en ook geen gedeelte kunt opnemen. Zo’n rekening heeft een vast minimum inlegbedrag en alleen het totale bedrag kan worden opgenomen.

Depositorekening of termijndeposito

Een Raisin depositorekening kenmerkt zich door een vaste looptijd en een vaste rente. Zo lang de looptijd duurt kun je niet bij je geld. Ben je er zeker van dat je het bedrag dat je wilt inleggen voor langere tijd kunt missen, dan kun je dus kiezen voor een depositorekening.

De rente is namelijk een stuk hoger, maar storten en opnemen via deze rekening is dus niet mogelijk. Momenteel ligt de rente voor een depositorekening al op 4,05% per jaar.

| Spaarekening | Depositorekening | |

| Je kunt altijd bij je geld | Ja | Nee |

| Sparen vanaf | €1 | €500 |

| Looptijd | n.v.t. | van 3 maanden t/m 10 jaar |

| Hoogste rente p.j. | 2,35% | 4,05% |

| Kosten | Geen | Geen |

| Automatisch sparen | Ja | Nee |

Sparen of beleggen

Ik twijfelde of ik deze alinea aan de Raisin reviews moest toevoegen, je kan namelijk niet beleggen bij Raisin. Maar gezien het verschil in rendement wilde ik dit toch even kort bespreken. Nederlanders sparen nog altijd veel, heel veel. Gemiddeld gezien hebben Nederlandse huishoudens zo’n €50.000 spaargeld, sommigen daarvan hebben ook een deel belegd.

Sparen is altijd goed en ook noodzakelijk om eventuele onvoorziene kosten te kunnen dekken, maar als het gaat om rendement, dan is beleggen een stuk aantrekkelijker. Beleggen brengt uiteraard meer risico’s met zich mee en daar moet je ook mee om kunnen gaan. Houd je niet van onzekerheid, dan kun je het beste blijven sparen.

Ook geïnteresseerd in beleggen, maar heb je niks met risicovolle assets? Lees dan mijn artikel over beleggen in vastgoedobligaties.

Raisin reviews – Hoe open je een rekening?

Goed, even terug naar de Raisin Bank review, want hoe open je nu precies een rekening? Het aanvragen van een Raisin-rekening gaat als volgt:

- Je gaat naar raisin.nl en daar open je gratis een rekening. Je hoeft je eenmaal te registreren en te identificeren en jouw Raisin-rekening wordt geopend bij de Raisin Bank. Voor identificatie dient er een adresbewijs zoals een gas-/water-/energierekening te worden geüpload.

- In stap 2 log je in op je account en kun je één of meerdere spaarproducten kiezen. Zo kun je elke bank vergelijken en de beste spaarrekening kiezen.

- Je start met sparen door nu geld over te maken naar jouw Raisin-rekening. Vanaf elke Nederlandse rekening kan er geld worden overgemaakt naar de Raisin-rekening.

Raisin reviews – Spaarproduct kiezen

Nadat je een Raisin-rekening hebt geopend maak je in stap 2 dus een keuze tussen een Raisin spaarrekening of depositorekening en selecteer je een partnerbank. In stap 3 maak je het gekozen inlegbedrag over naar je Raisin-rekening. Hier hoeft geen specifieke omschrijving bij te worden vermeld, je maakt immers geld over naar je eigen rekening.

Heb je bijvoorbeeld voor de Renault Bank gekozen, dan krijgt het systeem van de Raisin Bank eerst een seintje wanneer het bedrag op jouw Raisin-rekening is gestort. Vervolgens wordt dit bedrag automatisch van je Raisin-rekening overgemaakt naar één van de partnerbanken, in dit geval de Renault Bank.

Een greep uit de partnerbanken van Raisin

Zoals gezegd werkt Raisin alleen samen met banken uit de EU die over een passende vergunning beschikken. Alle banken in de EU hebben een verplicht depositogarantiestelsel. Hierdoor is het banktegoed voor iedere rekeninghouder tot €100.000 gegarandeerd. De Renault Bank heb ik al eerder genoemd, maar misschien komen enkele namen hieronder je ook bekend voor.

-

Banca Privata Leasing (Italië)

-

CKV Spaarbank (België)

-

Euram Bank (Oostenrijk)

-

Fjord Bank (Litouwen)

-

Haitong Bank (Portugal)

-

Klarna Bank (Zweden)

-

Orange Bank (Frankrijk)

Hoeveel moet ik bij Raisin sparen?

De inleg hangt in eerste instantie af van de gekozen rekening. Bij een vrij opneembare spaarrekening is de minimale inleg €1. Bij een Raisin depositorekening is dat €500 (eenmalig). Uiteraard mag je meer inleggen, maar er zit wel een limiet aan. Je mag maximaal €100.000 inleggen, de grens die gelijk is aan de dekkingslimiet.

De vraag kan je ook anders interpreteren, namelijk welk bedrag slim is om maandelijks te sparen? Wel, dat is nogal persoonlijk. Ondanks dat Nederland een spaarland is, zijn er nog genoeg huishoudens die om welke reden dan ook geen geld opzij zetten. Of en hoeveel je kunt sparen verschilt per huishouden en kun je zelf het beste beoordelen, maar het advies dat wordt gegeven is om minstens 10% van je nettoloon te sparen.

Grappig genoeg blijven Nederlanders meer sparen ondanks dat de rente in de afgelopen 20 jaar flink is gedaald. Hieruit kun je concluderen dat men niet zo zeer spaart voor de rente, maar meer voor de zekerheid die sparen biedt.

Raisin reviews – Belasting over spaargeld

Misschien niet het leukste stukje over de Raisin Bank, maar ik wil niet dat je voor verassingen komt te staan wanneer je bij Raisin gaat sparen. In principe is het belastingtechnisch vrij duidelijk en zal ik dit kort en duidelijk uitleggen. Ga je als belastingplichtige in Nederland sparen in het buitenland, dan moet je rekening houden met twee dingen.

- Belastingaangifte in Nederland

- Buitenlandse bronbelasting

Belastingaangifte in Nederland

Spaargeld wordt in Nederland belast in box 3 “Sparen en Beleggen”. Als belastingplichtige wordt je spaargeld, ongeacht in welk land dit spaargeld staat, in Nederland belast. Heb je bijvoorbeeld spaargeld bij de Renault Bank staan, dan geeft deze bank informatie over jouw rekening door aan de Nederlandse belastingdienst.

Bij de belastingaangifte vink je het kopje “Bankrekeningen en andere bezittingen” aan en vul je de gegevens in van de bank(en) waar jij spaartegoed hebt staan.

Buitenlandse bronbelasting

In de wet is vastgesteld dat er sprake is van bronbelasting wanneer je rente of bijvoorbeeld dividend ontvangt uit een ander land. Dit percentage staat vast, maar is niet voor elk land hetzelfde. Maar Nederland heeft ook belastingverdragen gesloten met sommige EU-landen waardoor de bronbelasting niet geldt.

Om de bronbelasting te vermijden kun je kiezen door te sparen bij een bank in Duitsland, Estland, Frankrijk, Italië of Zweden. In het overzicht hieronder de landen, inclusief de percentages, die wél bronbelasting rekenen.

| EU-lidstaat | Standaard bronbelasting | Verminderde bronbelasting | Maximaal te verrekenen met belasting in Nederland |

| België | 30% | 0% | 0% |

| Letland | 20% | 10% | 10% |

| Litouwen | 15% | 10% | 10% |

| Oostenrijk | 25% | 0% | 0% |

| Polen | 19% | 5% | 5% |

| Slowakije | 19% | 0% | 0% |

| Spanje Orange Bank | 19% | 0% | 0% |

| Spanje Haitong Bank | 19% | 0% | 10% |

| Spanje BFF Bank | 19% | 0% | 0% |

| Tjechië | 15% | 0% | 0% |

Raisin ervaring

Of je nu gaat sparen of beleggen of in ieder geld overmaakt naar een andere partij, je moet altijd waakzaam zijn. Op dit platform deel ik uitsluitend betrouwbare partijen. Bij Raisin zit je dus veilig, maar ik waarschuw wel waar nodig is. Er zijn namelijk nog altijd genoeg internetoplichters. Mijn Raisin ervaring is wat dat betreft een fijne ervaring.

Naast dat Raisin alle vergunningen op orde heeft beschikt het ook over het ThuiswinkelWaarborgCertificaat, dat biedt mij en jou als spaarder een aantal zekerheden. Mijn ervaring met de Raisin Bank is dat je makkelijk via één account kan sparen bij verschillende banken en niet elke keer een nieuwe aanvraagprocedure hoeft te starten.

Mijn Raisin ervaring is ook dat je veel zaken zelf kunt regelen binnen de Raisin Online Banking Omgeving en zelfs via de Raisin App. Al met al heb ik prettige ervaringen met Raisin en is het de moeite waard om te kiezen voor een hogere rente, ook al is het maar 2% meer.

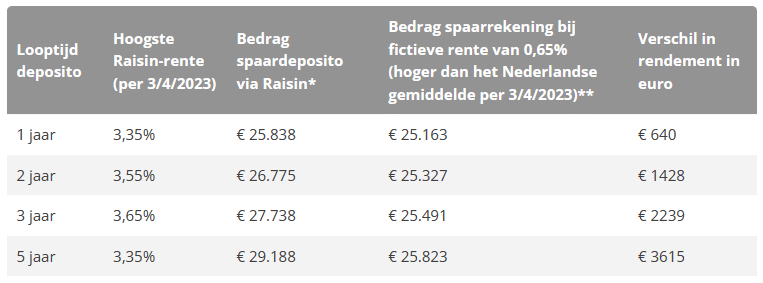

Neem het voorbeeld (tabel) hieronder. Dat laat zien dat je met een bedrag van €25.000 en een looptijd van vijf jaar bij de Raisin Bank ruim €3.350 méér spaart, vergeleken met de (groot)banken in Nederland.

Raisin rente

Sparen is natuurlijk altijd slim, maar met een hoge inflatie krimpt je vermogen nog steeds. Dit is altijd een afweging voor jezelf hoe je er tegen wilt beschermen, maar banken vergelijken of spaarrekeningen vergelijken is altijd slim. Wil je zeker een deel sparen en kun je dat geld ook voor langere tijd missen, dan zijn hogere spaarrentes een stuk aantrekkelijker. Via de Raisin Bank heb je in ieder geval makkelijk toegang tot Europese banken met een hoge rente.

Raisin reviews – Wat zeggen anderen?

Als we puur naar Trustpilot Nederland kijken, dan vinden we ongeveer 800 Raisin ervaringen. De 800 Raisin reviews samen geven het bedrijf gemiddeld vier sterren. 80% geeft aan een goede of uitstekende ervaring te hebben gehad met Raisin. Dat is dus wel een aardige score, maar dat wil niet zeggen dat alles vlekkeloos verloopt.

We zien namelijk ook wel wat minder prettige ervaringen met Raisin. Zo loopt het verificatieproces niet altijd even soepel en zijn er hier en daar wat klachten over de klantenservice. Er is bijvoorbeeld momenteel geen Nederlandstalige klantenservice en een aantal die Engels of Duits spreken, spreken de taal alles behalve vloeiend.

De meeste mensen zijn te spreken over de Raisin Bank, maar het is wel frustrerend wanneer bepaalde zaken moeizaam verlopen. Wat dat betreft zijn er verbeterpunten voor het bedrijf en kunnen zij de grote aanvraag van nieuwe spaarders hopelijk goed verwerken.

Raisin review – Veel gestelde vragen

Nee, helaas is zakelijk sparen niet mogelijk. Elke Raisin spaarrekening moet op je persoonlijke naam komen te staan.

Nee, Raisin bemiddelt tussen spaarders en partnerbanken. Raisin krijgt hiervoor vervolgens een commissie van de partnerbanken waardoor de diensten gratis kunnen worden aangeboden.

Nadat de melding van overlijden is binnengekomen bij de klantenservice, start de overlijdensprocedure. Raisin helpt met de afhandeling. Spaargeld van de partnerbanken wordt teruggeboekt naar de Raisin-rekening (van de overleden persoon) en de spaarproducten worden automatisch gesloten.

Ja, alle banken in de EU nemen deel aan het wettelijke depositogarantiestelsel. Dat betekent alle banken in de EU dezelfde bescherming bieden aan klanten. Tegoeden tot €100.000 zijn gedekt.

Wel of niet bij Raisin sparen?

Wanneer je meer rente wilt over je spaargeld, dan kun je uiteraard geen verzoek indienen bij je bank. Maar gelukkig zijn er een aantal banken in Europa die zo’n 2 à 3 % meer rente geven. Raisin maakt het in deze gemakkelijk om met slechts één account te sparen bij verschillende banken.

In deze Raisin review heb ik in ieder geval alle aspecten besproken die belangrijk zijn om een juiste keuze te maken. De keuze of je gaat sparen bij Raisin ligt natuurlijk bij jou, afgaande op de Raisin reviews is sparen op Europa’s grootste platform voor spaarproducten in ieder geval een prima keus. Bovendien bestaat de Raisin Bank al sinds 1973 en dat geeft toch wel vertrouwd gevoel.

Alternatief voor Raisin

Hoewel de Raisin Bank betrouwbaar en veilig is, parkeer je je geld via een aantal schijven in het buitenland. Zet je je spaargeld liever toch niet op een buitenlandse rekening? Dan zou je bijvoorbeeld ook kunnen kiezen voor Bunq.

Via Bunq kan je gemakkelijk mobiel bankieren en ontvang je op het moment van schrijven een rente van 2,01%. Je kan bijvoorbeeld met “Easy Savings” (één van de vier abonnementen) gratis een rekening open en sparen bij Bunq tegen een rente van 2,01%.

Raisin reviews – alternatief voor sparen

Een alternatief voor sparen is natuurlijk beleggen. Halverwege noemde ik al even het verschil in rendement en dat beleggen meer rendement kan opleveren, maar ook risicovoller is. Toch hoeft beleggen niet risicovol te zijn, het ligt er namelijk aan in welke objecten je gaat beleggen en of je daarvoor de juiste kennis bezit.

Zo is beleggen doorgaans wel bedoeld voor de lange termijn. Waar je spaargeld in een depositorekening soms vijf jaar vastzit, moet je bij beleggen eigenlijk 10 jaar of meer rekenen. Vaak kan je met beleggen juist wel bij je geld, maar heeft het vooral zin wanneer je het geld laat staan en voor langere tijd laat renderen.

Je kan altijd nadenken of je eventueel naast sparen ook een deel wilt beleggen.